「20歳から始めるぼっちの超節約ブログ」

通称“ぼちブロ”へ、ご訪問ありがとうございます!

運営者のtawawawaです。

本記事では、「20代独身世代が、積立NISAでいくら積み立てているのか?」を

徹底調査してみましたのでぜひ最後までご覧ください!

本記事では、下記の点に当てはまる人にとっておすすめです。

・独身で、将来の資産形成に関心がある方

・投資や資産運用に興味がある方

・他者の経験やデータを参考にして、自分の投資戦略を考えたい方

それではいきましょう!

そもそも「NISA」とは?

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられました。

※「金融庁」サイトより引用

簡単に言うと、NISAとは個人が一定の金額までの投資に対して得られる利益が非課税となる制度です。

また、2024年から施行される新NISAは、従来のNISA制度を改正したもので、以下のような特徴があります。

新NISAとは?

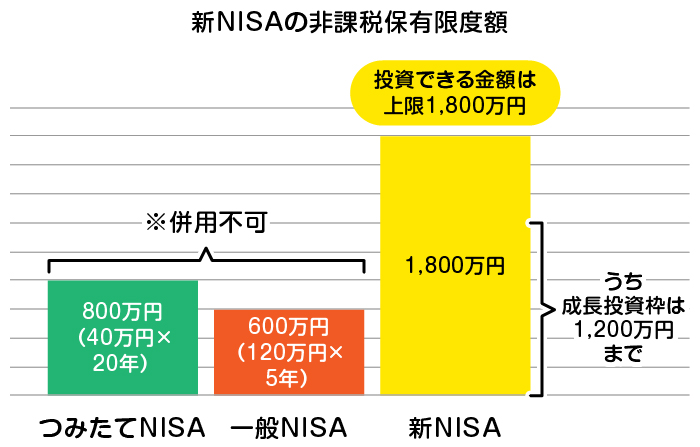

新NISAとは、2014年に導入されたNISA制度の政策目的の一つでもある「家計の安定的な資産形成」をさらに推し進めていくことを目的に「令和5年度税制改正大綱」内で公開された新制度のことであり、非課税投資枠の大幅な拡大と制度の恒久化等の変更点があります。

※「マネックス証券」サイトより引用

非課税保有限度額の大幅な拡大は下記画像がわかりやすいです。

新NISAの特徴を簡単にまとめるとこんな感じです。

【特徴1.】非課税投資枠の拡大

新NISAでは、年間の非課税投資枠が増加し、より多くの資産を非課税で運用できるようになります。

【特徴2.】2つの口座タイプ

新NISAは「成長投資枠」と「つみたて投資枠」の2つの口座タイプがあり、投資家は自分のニーズに応じて選択できます。成長投資枠では株式や投資信託などの成長性の高い資産に投資でき、つみたて投資枠では長期的な積立投資に適した商品が対象となります。

【特徴3.】非課税期間の延長

新NISAでは、非課税期間が延長され、長期的な資産形成を促進します。

【特徴4.】利用対象者の拡大

新NISAは、より多くの人々が利用できるように設計されており、特に若年層や初心者投資家にとって利用しやすい制度となっています。

このように新NISAは、資産形成を促進し、投資を通じて経済の活性化を図ることを目的としています。具体的な制度の詳細や利用方法については、金融機関や税務署の公式情報を確認することをお勧めします。

では、ここからが本題です!

20代独身が無理なく、毎月いくら積み立てればいいのか?積立NISA戦略をお伝えします。

20代独身の現状

国税庁が行っている「民間給与実態統計調査(令和元年分)」の結果では、20代前半(20歳~24歳)の平均年収が264万円。20代後半(25歳~29歳)の平均年収は369万円となっています。

この年齢層は、将来のライフプランを考える上で非常に重要な時期です。特に、結婚や子育てを考える前に資産形成を始めることが推奨されます。

生活費と貯蓄のバランス

20代独身の方が積立NISAを利用する際、まずは生活費と貯蓄のバランスを考える必要があります。一般的に、生活費は月収の約70%程度が目安とされています。残りの30%を貯蓄や投資に回すことが理想です。

例えば、月収が25万円の場合

生活費は約17.5万円。

貯蓄や投資に回せる金額は約7.5万円。

この中から、積立NISAにどれくらいの金額を充てるかを考えるイメージです。

積立NISAの具体的な金額設定

では、具体的に毎月いくら積み立てるべきかを考えてみましょう。積立NISAの年間上限は最大360万円ですので、月々の積立額は最大で30万円となります。しかし、その最大を積立NISAに回すのは月10万円を貯金する僕でも現実的には不可能です。

ですので以下のような現実的なシナリオを考えてみます。

現実的なシナリオA

月収の10%を積立NISAに回す

→月収25万円の場合、積立額は25,000円

→年間300,000円の積立

この場合、3年間積立したと仮定して、利回り5%でシミュレーションしてみると・・・

総額:968,833円 ※運用収益68,833円

積立シミュレーションサイトはこちら

現実的なシナリオB

月収の15%を積立NISAに回す

→月収25万円の場合、積立額は37,500円

→年間450,000円の積立

この場合、3年間積立したと仮定して、利回り5%でシミュレーションしてみると・・・

総額:1,453,250円 ※運用収益103,250円

積立シミュレーションサイトはこちら

現実的なシナリオC

月収の20%を積立NISAに回す

→月収25万円の場合、積立額は50,000円

→年間600,000円の積立

この場合、3年間積立したと仮定して、利回り5%でシミュレーションしてみると・・・

総額:1,937,667円 ※運用収益137,667円

積立シミュレーションサイトはこちら

このように、月収の何%を積立NISAに回すかによって、積立額は変わります。無理のない範囲で設定することが重要です。

積立NISAの運用方法

積立NISAでは、投資信託やETF(上場投資信託)を利用することが一般的です。リスクを分散するために、複数の資産に分散投資することが推奨されます。特に、インデックスファンドは低コストで運用できるため、初心者にも適しています。

まとめ

20代のうちから積立NISAを利用して資産形成を始めることは、将来の経済的自由を手に入れるための第一歩です。例えば、月々15,000円を20年間積み立てた場合、年利3%で運用した場合、最終的には約500万円以上の資産を形成することが可能です。

無論、月の積立額と年利が変動した分だけ利益は上下します。

その根拠に僕自身の現在の金融資産を公開している下記の記事をご覧ください。

それでは、ここまでお読みいただきありがとうございました。

引き続き今後も20代独身世代の節約・投資関連の記事は無料公開してまいりますので

ぜひ参考にしていただけましたら幸いです。

引用・参考サイト一覧

関連記事はこちら

- 40代独身必見!分散投資の実例で学ぶ最適な投資ポートフォリオ戦略

- 自己紹介

- 【20代独身向け】積立NISAは毎月いくらが最適?平均額や新NISA戦略を徹底解説

- 【純資産388万円】24歳のリアル資産推移と家計簿をブログで公開【2024年11月下旬】

- 20代貯金ゼロでも安心!300万円を目安に最適な貯金方法と達成までのリアルな期間

自己紹介

「20歳から始めるぼっちの超節約ブログ」

通称“ぼちブロ”へ、ご訪問ありがとうございます!

運営者のtawawawaです。

引き続き僕のブログでは無料で、貯金術・投資術関連の情報は公開してまいりますので

ぜひご覧いただけますと幸いです!

管理者(僕の)プロフィール

ロサンゼルスに支社を展開する日本の映像制作会社に新卒入社。

カメラマンのアシスタント、某情報番組の生中継スタッフ、アイドルグループのライブ中継の映像スタッフとして働き、コロナ禍を経て、2社目はWEB事業会社にてECサイトの運営を担当し商品のLP、メールマガジンの執筆をはじめとしたマーケティングを学び、現在は売上高100億超のメガベンチャー企業のマーケ部門に在籍しています。ブログ運営はズブの素人です。

2024年11月30日(土)時点の金融資産

総額:388万6,301円(24歳:専門卒:都内一人暮らし歴4年)

コメント